அரசு கடன் வாங்குவதைப் பற்றி ஏன் இவ்வளவு கவலை?” – பேராசிரியர் ஜெயரஞ்சன் கருத்தின் பொருளாதாரப் பின்னணி குறித்த விளக்கத்தை இப்பதிவில் காண்போம்.

பேராசிரியர் ஜெயரஞ்சன் சமீபத்தில் வெளியான ஒரு வீடியோவில், “அரசு கடன் வாங்குவதைப் பற்றி ஏன் இவ்வளவு கவலைப்படுகிறீர்கள்?” என்று கேட்டதும், சமூக வலைதளங்களில் அது பரவலாகப் பகிரப்பட்டு, “இதுதானா பொருளாதார அறிவு?” என்று பலரும் கிண்டலும் விமர்சனமும் செய்ய ஆரம்பித்துவிட்டனர்.

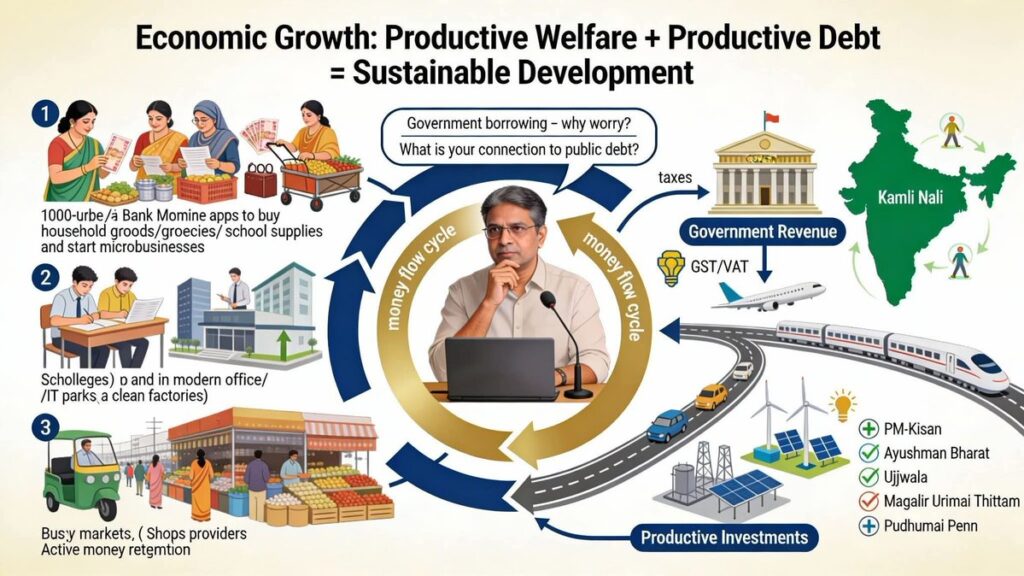

ஆனால் உண்மையில் அவர் சுட்டிக்காட்டியது மிகவும் எளிமையான, ஆழமான பொருளாதாரக் கொள்கை ஒன்றே. தமிழ்நாட்டில் தற்போது நடைமுறையில் உள்ள மகளிர் உரிமைத் திட்டம் (மாதந்தோறும் ₹1000), புதுமைப் பெண் திட்டம் (மாணவிகளுக்கு கல்வி உதவித்தொகை), தமிழ்ப் புதல்வன் திட்டம் (மாணவர்களுக்கு உதவித்தொகை) போன்ற பல நேரடி பண உதவித் திட்டங்கள் (cash transfer welfare schemes) உள்ளன. இவை தமிழ்நாட்டுக்கு மட்டுமல்ல; கர்நாடகா (கிருஹ லக்ஷ்மி), ஆந்திரப்பிரதேசம் (வைஎஸ்ஆர் சேது), மகாராஷ்டிரா போன்ற மாநிலங்களிலும் இதுபோன்ற திட்டங்கள் உள்ளன.

இந்தத் திட்டங்களின் நோக்கம் மக்களை “தன்னிறைவு” நிலைக்கு கொண்டு செல்வதே. கல்வி உதவித்தொகை பெறும் மாணவ-மாணவிகள் படித்து முடித்து வேலைக்குச் செல்கின்றனர். அவர்கள் பொருளாதாரத்தில் பங்களிக்கத் தொடங்குகின்றனர் – சம்பளம் வாங்கி செலவு செய்கின்றனர், பொருள்கள் வாங்குகின்றனர், வரி செலுத்துகின்றனர்.

மகளிருக்கு கொடுக்கப்படும் ₹1000 கூட பெரும்பாலும் குடும்ப செலவுகளுக்கோ, சிறு தொழில் தொடங்கவோ, அத்தியாவசியப் பொருட்கள் வாங்கவோ செலவிடப்படுகிறது. அந்தச் செலவும் மீண்டும் GST, வாட் போன்ற வரிகளாக அரசுக்கு வருவாய் ஆகிறது. இது ஒரு “multiplier effect” – பணம் புழக்கத்தில் சுழன்று பொருளாதாரத்தை வளர்க்கிறது.

கேரளாவை உதாரணமாக எடுத்துக்காட்டி “கடன் வலையில் சிக்கிவிடுவோமோ?” என்ற பயம் தேவையற்றது. கேரளாவின் பிரச்சினை வேறு: அங்கு தொழில் தொடங்க ஏதுவான சூழல் இல்லை, தொழிற்சங்கங்கள் மூலம் அடிக்கடி பிரச்சினைகள் எழுகின்றன, தொழில்நுட்பத் திறன் கொண்ட பெரும்பாலான தொழிலாளர்கள் வெளிநாடுகளுக்கோ வேறு மாநிலங்களுக்கோ சென்றுவிடுகின்றனர்.

சசி தரூர் அவர்களே ஒரு பேட்டியில் கூறியதுபோல, “கேரளாவில் நிறுவனங்கள் தொடங்க அழைத்தாலும் யாரும் வருவதில்லை; தொழிற்சங்கப் பிரச்சினை, திறன் கொண்ட தொழிலாளர்கள் இல்லை என்கின்றனர்” என்று ஒப்புக்கொண்டுள்ளார்.

தமிழ்நாட்டில் அப்படியொரு நிலை இல்லை. இங்கு தொழிலாளர் தக்கவைப்பு (workforce retention) மிக அதிகம். பல்வேறு கல்வித் திட்டங்களால் திறன் கொண்ட இளைஞர்கள் தொடர்ந்து உருவாக்கப்படுகின்றனர். புதிய தொழிற்சாலைகள், முதலீட்டு வாய்ப்புகள், தொழில்பூங்காக்கள் தொடர்ந்து வருகின்றன. எனவே வளரும் பொருளாதாரத்தில் (growing economy) கடன் வாங்குவது பெரிய பிரச்சினையல்ல – முக்கியம் அந்தக் கடனை திறம்பட, உற்பத்தி திறன் மிக்க திட்டங்களுக்கு (productive investments) பயன்படுத்துவதே.

இதைத்தான் மத்தியில் ஆளும் மோடி அரசும் செய்கிறது – உங்களுக்கு பிடித்தாலும் சரி, பிடிக்காவிட்டாலும் சரி. விமான நிலையங்கள், மெட்ரோ ரயில், நெடுஞ்சாலைகள், அதிவேக ரயில் திட்டங்கள் என பல உட்கட்டமைப்பு திட்டங்களுக்கு (infrastructure projects) மத்திய அரசு கடன் வாங்கித்தான் செயல்படுத்துகிறது. PM கிசான், ஆயுஷ்மான் பாரத், உஜ்ஜ்வலா போன்ற நேரடி பயன் திட்டங்களும் உள்ளன.

இவையும் அரசியல் ரீதியாக vote-bank welfare schemes தான் என்று சொல்லலாம்.

“நாளை இந்தக் கடன் என் தலையில் விழுந்துவிடுமோ?” என்று பயப்படுபவர்கள் அதிக சங்கர் படம் பார்ப்பதாகத்தான் சொல்ல வேண்டும்! நல்ல சாலை வேண்டும், விமான நிலையம் வேண்டும், மெட்ரோ வேண்டும், இலவச மின்சாரம்/பேருந்து/கல்வி வேண்டும், ஆனால் எந்தக் கட்டணமும் ஏறக்கூடாது, வரியும் கூடாது என்றால்… கடன் வாங்காமல் எப்படி செய்ய முடியும்?

பேராசிரியர் ஜெயரஞ்சன் சொல்ல வந்தது மிக எளிமையானது: “நான் உனக்கு இப்போது பண உதவி தருகிறேன், நீ படித்து முன்னேறு. நீ வேலைக்குச் சென்று சம்பாதித்து, பொருள் வாங்கி, வரி கட்டும்போது அரசுக்கு வருவாய் வரும். அதை வைத்து நாங்கள் கடனை அடைத்துக்கொள்வோம். நீ உன் வேலையைப் பாரு!” இதுதான் நவீன பொருளாதாரக் கொள்கையின் அடிப்படை – productive welfare + productive debt = sustainable growth.

அதைப் புரிந்துகொண்டால், “அரசு கடன் வாங்குகிறது” என்பதே பயமல்ல;ஒரு வளர்ச்சிக்கான கருவி என்பதும் தெளிவாகும்.

4 திட்டங்கள் மூலம் மாதம் ரூ.4000 மிச்சமாகிறது – முதலமைச்சர் மு.க.ஸ்டாலின்